Эдийн засагч Д.Ган-Очир:

Өнөөдөр Монгол Улсын эдийн засаг төлбөрийн тэнцлийн хүндрэлтэй нүүр тулаад байна

Төлбөрийн тэнцэл гэж юу вэ? Үүнийг тухайн нэг улсын бусад улстай хийж буй төлбөр, тооцооны тэнцэл гэж нэрлэх нь бий. Энэ нь сар, улирал эсвэл жилийн тодорхой хугацаанд тухайн улсын (дэлхийн бусад улс орнуудтай хийсэн) гадаад валютаарх орох, гарах урсгалын гүйлгээний тайлан юм. Өөрөөр хэлбэл тухайн улсын гадаад валютын орох урсгал (экспорт, гадаадын хөрөнгө оруулалт, багцын хөрөнгө оруулалт зэрэг) нь гарах урсгал (импорт, ногдол ашиг шилжүүлэх, гадаад өрийн хүүний төлбөр, гаднаас авсан үйлчилгээний төлбөр зэрэг)-аас өндөр байвал төлбөрийн тэнцэл ашигтай байж, гадаад валютын нөөц нэмэгддэг бол эсрэг тохиолдолд төлбөрийн тэнцэл алдагдалтай гарч, гадаад валютын нөөц буурдаг билээ. Төлбөрийн тэнцлийн алдагдал тасралтгүй үргэлжилсээр гадаад валютын нөөц “шавхагдаж”, зайлшгүй шаардлагатай гадаад төлбөрийг хийхэд хүндрэлтэй болохыг төлбөрийн тэнцлийн хямрал гэж ойлгож болно. Энэ хямралын үед үндэсний мөнгөн тэмдэгтийн гадаад валюттай харьцах ханш маш хурдан хүчтэй сулрахад хүрдэг. Энэ нь цаашлаад дараа, дараагийн хүндрэл дагуулдаг.

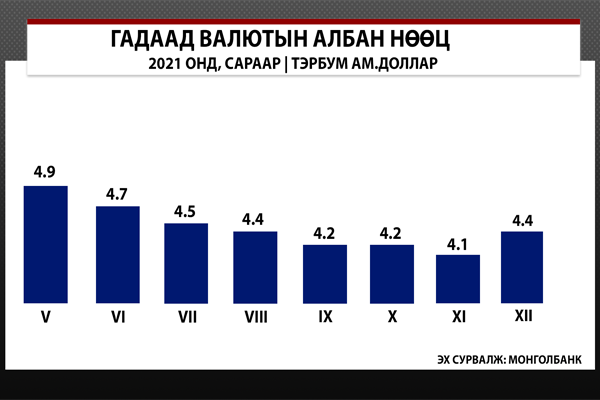

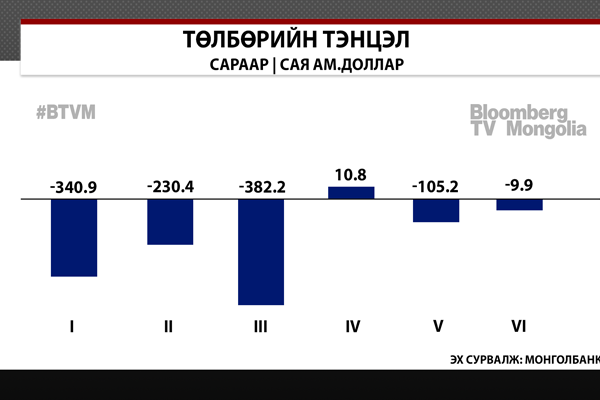

Эдийн засагт чухам ямар асуудал үүсээд байна вэ? Өнөөдөр Монгол Улсын эдийн засаг төлбөрийн тэнцлийн хүндрэлтэй нүүр тулаад байна. Төлбөрийн тэнцлийн алдагдал 2022 оны эхний долоон сарын байдлаар 1.32 тэрбум ам.доллар болж, түүний шууд тусгал гадаад валютын нөөц буурахад нөлөөлж байна. Гадаад валютын нөөц 2021 оны тавдугаар сард 4.9 тэрбум ам.доллар, 2021 оны эцэст 4.4 тэрбум ам.доллар байсан бол 2022 оны долоодугаар сарын байдлаар 2.8 тэрбум ам.доллар болж буурлаа. Энэхүү статистикийг харахад төлбөрийн тэнцлийн хямрал бий боллоо гэж дүгнэхэд хараахан эрт боловч энэ хурдаар алдагдал үргэлжилж, гадаад валютын нөөц буурах тохиолдолд хямрал болох эрсдэл бас холгүй байна. Энэхүү эрсдэлээс зайлсхийхийн тулд бодлогын тохиргоо зайлшгүй боллоо.

Манай эдийн засгаас гадаад валютын цэвэр гадагшлах урсгал ийнхүү бий болж байгаа нь санхүүгийн салбарт эх үүсвэрийн хүндрэлийг ч давхар бий болгож байна. Учир нь санхүүгийн байгууллагууд дахь төгрөг нь гадаад валют руу хөрвөж, улмаар гадагшаа төлбөрт гарснаар (зарим хэсэг нь ам.доллар болж сейфэнд эсвэл дансанд орсноор) дотоод эдийн засаг дахь төгрөгийн эх үүсвэр, гадаад валютын нөөц хоёулаа зэрэг буурах, цаашлаад санхүүгийн салбар дахь зээлжих боломжтой эх үүсвэрийн хэмжээ багасахад хүрч байна. Тухайлбал: банкнуудын эзэмшиж буй Төв банкны үнэт цаас (ТБҮЦ)-ны хэмжээ 2021 оны дөрөвдүгээр сард 10.1 их наяд төгрөг, 2021 оны эцэст 8.6 их наяд төгрөг байсан бол 2022 оны наймдугаар сарын байдлаар дөрвөн их наяд төгрөг болж буурлаа. Банкнуудын чөлөөт эх үүсвэр буурч байгаа нь зээл олголтоо өмнөх түвшинд өсгөх боломжийг ч хязгаарлана.

Ийнхүү төлбөрийн тэнцлийн алдагдал өсөж буй нь хил боомтын асуудлаас үүдэн нүүрс зэрэг бүтээгдэхүүний экспортын орох урсгал бага байгаа үед импортын шатахуун, хүнс болон бусад барааны үнэ гадна талдаа өссөн, цар тахлын дараа гадаадаас валютаар авдаг үйлчилгээний төлбөрүүд (гадагшаа чиглэсэн аялал жуулчлал, боловсрол, эмнэлгийн үйлчилгээ, тээврийн үйлчилгээ гэх мэт) нэмэгдсэн, гадаад хөрөнгө оруулалт, өр зээлтэй холбоотой ногдол ашиг, хүүний төлбөрүүд том дүнгээр гарч байгаа зэрэг нь голлон нөлөөлж байна. Мэдээж энгийн логикоор төлбөрийн тэнцлийн алдагдлыг бууруулахын тулд валютын орох урсгалаа нэмэх, харин гарах урсгалаа хумих ёстой. Асуудал нь урд, хойд хөршид үүсээд буй нөхцөл байдал нь цаг хугацааны хувьд давхацсанаар экспортын орлого сайн өсөхгүй байх, харин импорт илүү хурдан өсөх “шок”-ууд нэгэн зэрэг тохиож буй явдал юм. Тухайлбал: БНХАУ-ын “Zero COVID” бодлого, түүнийг дагасан хил, боомт дэх нэвтрүүлэлтийн хязгаарлалт нь экспортын орлогоо богино хугацаанд өсгөх боломжийг хязгаарлаж байгаа бол ОХУ-Украины дайнаас үүдэн импортын шатахуун, хүнс, үйлдвэрлэлийн бусад чухал орцуудын үнэ өссөн нь импорт илүү өндөр хувиар өсөхөд нөлөөлж байна. Эдгээрээс гадна дотоод бодлого, бусад хүчин зүйлс нөлөөлсөн байхыг үгүйсгэхгүй. Геополитикийн хурцадмал байдал (ОХУ-Украины нөхцөл байдал, түүнтэй холбоотой хоригууд, БНХАУ-Тайванийн нөхцөл байдал зэрэг) цаашид үргэлжилж, глобал эдийн засагт түүхий нефть, хүнсний бүтээгдэхүүний үнэ өндөр түвшинд хэсэг хугацаанд хадгалагдан инфляцын буурах хурд удаан байх, олон улсын зах зээлд эх үүсвэр хумигдаж, хүү үргэлжлэн өсөх, БНХАУ, АНУ, Евро бүс зэрэг томоохон эдийн засгуудын өсөлт саарч, улмаар манай экспортын эрдэс түүхий эдийн үнэ буурах эрсдэл хүлээгдэж байна.

Үүнээс гадна “Оюутолгой” төслийн далд уурхайн бүтээн байгуулалт дуусаж байгаа нь гадаад валютын орох урсгал татрахад нөлөөлж, статистик, бодитоор орж ирэх урсгалын зөрүү нэмэгдэх (экспорт дээр том дүнгээр бичигдэх хэдий ч тус орлого нь цаашаа хөрөнгө оруулалтынхаа төлбөр төлөхөд зарцуулагдаж, дотогшоо биетээр орж ирэх урсгал нь илт багасна)-д хүргэхээр байна. Эдгээр нь манай төлбөрийн тэнцлийн хүндрэл богино настай бус, цаашид даамжрах эрсдэл өндөр болохыг давхар илтгэж байна. Төлбөрийн тэнцлийн алдагдал өндөр үед эдийн засгийн өсөлт хязгаарлагдаж, хэрэглээ, хөрөнгө оруулалт буурч, хөдөлмөрийн зах зээл, зээлийн чанарт ч хүндрэл нь шилжиж болно.

Манай эдийн засагт гадаад секторын эмзэг байдал туйлын өндөр явж ирсэн нь сүүлийн 30 жилд бүтцийн бодлого, гадаад худалдаа, аж үйлдвэржилтийн бодлого “хаягдсан”, улмаар бүтцийн төрөлжилт хийж чадаагүй, худалдаанаас хэт хамааралтай, гэхдээ дотоод дархлаагүй эдийн засагтай болсны үр дагавар билээ. Худалдаа, аж үйлдвэржилтийн бодлого өнөөдрийг хүртэл асуудлыг углуургаар нь харахгүй, хариуцлага хүлээх тодорхой хариуцсан эзэнгүй, албан ёсны бодлого болж хэрэгжихгүй явсаар л байна.

Төлбөрийн тэнцлийн хүндрэлтэй ийм орчинд макро эдийн засгийн бодлогын ямар сонголтууд байх боломжтой вэ? Төлбөрийн тэнцлийн дарамт (алдагдал өсөх) үргэлжилсээр хямралд хөтлөх нь үндэсний мөнгөн тэмдэгтийн хүсээгүй уналт (төгрөгийн ханш сулрах, инфляц өсөх)-ыг бий болгодог болохыг бид сүүлийн 30 жил хэдэнтээ харсан. Тэр бүрийд доноруудын тусламжийг авч түр хугацаанд “өндийж” ирсэн. Засгийн газар, Төв банканд валютын ханшийг зохицуулах, ханшийн хямралаас сэргийлэх хэд хэдэн бодлогын хэрэгсэл бий. Хөрөнгийн дотогшлох урсгал саарах эсвэл гэнэт зогсох, худалдааны нөхцөл муудах (экспорт, импортын үнийн харьцаа буурах) болон бусад сөрөг шокоос шалтгаалж төлбөрийн тэнцлийн дарамт нэмэгдэх үед бодлого боловсруулагчид 1) валютын ханшийн огцом сулралтаас хамгаалах зорилгоор гадаад валютын нөөцөөс худалдах (интервенц хийх), 2) хөрөнгийн дотогшлох урсгалыг дэмжих, долларжилтаас сэргийлэх үүднээс бодлогын хүүг өсгөх, 3) хөрөнгө гадаад валют руу хөрвөж, гадагшаа урсан гарахыг хязгаарлах зорилгоор хөрөнгийн хяналт тогтоох, 4) тариф болон тарифын бус аргаар импортод хязгаарлалт хийх эсвэл экспортын татаас олгох зэргээр дотоодын бүтээгдэхүүний эрэлтийг дэмжих, 5) валютын ханшийг сулруулах (валютын нөөцөөс зарах замаар ханшаа тогтворжуулах сонголт нь тухайн улсын валютын нөөцийн хэмжээгээр хязгаарлагдах тул энэ сонголт руу ороход хүрдэг, нөгөө талдаа ханш сулрах нь импортын бараа, гадаад үйлчилгээг илүү үнэтэй болгох тул эрэлтийг нь бууруулахад тусалдаг) гэсэн бодлогын хэрэгслүүдийг ашигладаг.

Төлбөрийн тэнцлийн хямралыг даван туулахад засгийн газруудын баримталдаг бодлого нь улс орнуудын хувьд ихээхэн ялгаатайн дээр цаг хугацааны явцад өөрчлөгдөж байдаг. Тухайлбал: зарим улс орон үндэсний мөнгөн тэмдэгтийн гадаад үнэ цэнийг бууруулах (валютын ханшаа сулруулах) сонголтыг хийдэг бол зарим нь дотоод үнэ цэний бууралт буюу хүүг өсгөх, төсвийн зардлыг танах, цалингийн зардлыг бууруулах, бүтээмжийг нэмэгдүүлэх замаар өрсөлдөх чадварыг дэмжихэд чиглэсэн бүтцийн реформ хийх сонголтыг хийдэг. Форбес болон Клейн (2015)1 нар 85 орны 40 жилийн түүвэрт суурилан судлаад 1997-2001 оны хоорондох хямралын үед улс орнууд дээрх 5 бодлогын сонголтуудаас бодлогын хүүг өсгөх хувилбарыг түлхүү ашиглаж байсан бол, 2007-2011 оны хооронд болсон хямралын үед гадаад валютын нөөцөөр интервенц хийх сонголтыг түлхүү хийсэн болохыг онцолсон. Харин валютын ханшийг сулруулах, хөрөнгийн урсгалд хяналт тогтоох хувилбарыг эдгээр хоёр үеийн аль алинд нь ижил хэмжээгээр ашиглажээ. Броз, Дуру болон Фриедэн (2016)2 нарын 188 орны 1975-2010 оны хоорондох түүвэр ашигласан судалгаагаар хамгийн түгээмэл ашиглагддаг бодлогын сонголт нь бодлогын хүүг өсгөх, үүний дараагаар валютын интервенц, ханшийн сулралт гэсэн сонголтууд оржээ. Харин хөрөнгийн урсгалын хяналт, худалдааны хязгаарлалт нь харьцангуй цөөн буюу бодлогын хүүтэй харьцуулахад 15 дахин бага тоогоор ашиглагддаг болохыг харуулжээ.

Эдгээр таван бодлогын хувилбар нь төлбөрийн тэнцлийн дарамтыг бууруулахад туслах хэдий ч бодлогын сонголт бүр нь ялгаатай сувгаар, харилцан өөр эдийн засгийн үр дагавартайн дээр бүгд богино хугацаандаа макро эдийн засагт сөрөг нөлөөтэй. Тухайлбал: төлбөрийн тэнцлийн тэнцвэрийг сэргээх зорилготой бодлогын хүүний өсөлт нь хөрөнгө оруулалт, үйлдвэрлэл, ажил эрхлэлтийг бууруулах бол ижил зорилгоор үндэсний валютын ханш сулрах нь үндэсний худалдан авах чадварыг бууруулж, импортыг илүү үнэтэй болгож, инфляцыг өсгөдөг. Эдгээр бодлогын хувилбарууд нь “хэт сул байгаа бүсийг чангалах” замаар импортын болон гадаад үйлчилгээний эрэлтийг бууруулах, хөрөнгийн урсгалыг татахад чиглэдэг.

Харин валютын нөөцөөс интервенц хийх замаар ханшийн сулрах дарамтыг бууруулж болох хэдий ч нөөцийн хэмжээ хязгаартай тул төлбөрийн тэнцлийн дарамт нэмэгдэхийн хэрээр маш хурдан шавхагдана. Ийнхүү нөөц шавхагдах үед интервенц зогсоход хүрснээр ханш эргэн хүчтэй суларч, ханшийн хямралд хөтлөх эрсдэлтэй тул бодлогын хүүг өсөх, төсвийн хэмнэлт зэрэг бусад бодлогууд нэмэлтээр туслахгүй тохиолдолд ханшийг тогтоон барих нөлөө нь удаан хугацаанд үргэлжлэх боломжгүй.

Хөрөнгийн урсгалд хяналт тогтоох хувилбар нь яг хямралын үед эерэг үр дүн өгөхөөс илүүтэй сөрөг үр дагавартай байх боломжтой гэсэн маргаан байнга өрнөдөг. Хөрөнгийн урсгалд хяналт тогтоох нь гадагшлах урсгалыг бууруулах, улмаар бодлогын хүүг өсгөх дарамтыг бууруулахад түр хугацаанд тусалж болох хэдий ч, хөрөнгө оруулагчдад мөнгөө буцааж гаргаж чадахгүй байх эрсдэлтэй талаарх сөрөг дохио өгөх байдлаар валютын дотогшлох урсгалд сөрөг нөлөөтэй байх боломжтой.

Дэлхийн Худалдааны Байгууллага (ДХБ)-ын Тариф, худалдааны ерөнхий гэрээгээр гишүүн Засгийн газрууд нь төлбөрийн тэнцлийн хүндрэлийг бууруулах зорилгоор түр хугацааны импортын хязгаарлалт тавих эрхтэй байдаг. Хэдий тийм боловч ДХБ-ын дүрмээр энэхүү импортын хязгаарлалт нь гадаад валютын нөөцийн бууралтыг зогсооход шаардлагатай хэмжээнээс хэт өндрөөр тогтож болдоггүй. Гэхдээ тус импортын хязгаарлалт (тариф өсгөх зэрэг) нь импортын болон импортыг орлох бараа, бүтээгдэхүүний үнийг шууд өсгөдөг. Форбес болон Клейн (2015) нар бодлогын хүү огцом өсөх, хөрөнгийн гадагшлах урсгалд хяналт тогтоох бодлогын хувилбар нь дотоод үйлдвэрлэлийг бууруулдаг бол ажил эрхлэлтэд нөлөө багатай, харин ханшийн огцом сулралт нь эхэндээ дотоод үйлдвэрлэлийг бууруулж, инфляцыг өсгөх хэдий ч тодорхой хугацааны дараа үйлдвэрлэл, ажил эрхлэлтэд эергээр нөлөөлөх боломжтой гэсэн үр дүнд хүрчээ.

Бодит байдалд Төрийн бодлого нь цэвэр экономиксоос илүүтэй улс төрийн эдийн засгийн ухаанд суурилдаг буюу улс төрийн хүчин зүйлсийг давхар харгалзаж байдгийг бид мэднэ. Зарим эдийн засагчдын хувьд төлбөрийн тэнцлийн хямралын үед улстөрчид, бодлого боловсруулагчид “улс төрийн зардал”-ыг хамгийн бага байлгахаар бодлогын сонголтыг хийдэг гэж үздэг. Энд яригдаж буй “улс төрийн зардал” нь эдгээр бодлогын эдийн засгийн сөрөг нөлөөлөл сонгогчдод шууд ажиглагдах байдал, сөрөг үр дагаврын мэдрэгдэх хурд зэргээс хамаарна гэж үздэг. Иймд улстөрчид сонгуулийн өмнөхөн бол сөрөг үр дагавар нь сонгогчдод төдийлөн анзаарагдахгүй байх бодлогыг илүүд үзнэ, харин сөрөг нөлөө нь шууд анзаарагдах эсвэл мэдрэгдэх бодлогын сонголтыг сонгуулийн дараа хүртэл хойшлуулахыг эрмэлзэнэ гэж үздэг. Энэ шалгуураар авч үзвэл, бодлогын сонголтын эхэнд гадаад валютын интервенц (гадаад валютын нөөцийг бууруулах), хөрөнгийн урсгалд хяналт тавих хувилбарууд орно. Харин эдгээр сонголтууд нь үүсэж буй нөхцөл байдлыг даван туулахад хангалтгүй тохиолдолд бодлогын хүүг өсгөх хувилбар руу орно. Учир нь бодлогын хүүний өсөлтийн эдийн засагт бүрэн нөлөө гарах хугацаа 4-6 улирлын хоцролттой байдаг тул сонгогчдод тэр даруй сөрөг нөлөө анзаарагдахгүй байх боломжтой. Эдгээр гурван бодлогын хувилбарыг ашигласны дараа л үнийн өсөлтөд шууд нөлөөлдөг худалдааны хязгаарлалт тогтоох сонголтыг авч үзнэ. Хэрэв энэ сонголтыг хийх бол сонгуулийн дараа байх магадлал өндөр ажээ. Энэ бүх сонголтыг хийсний дараа л ханшийн сулралтыг сонгох бөгөөд аль болох сонгуулийн дараа хүртэл хойшлуулахыг эрмэлзэнэ.

Бодлогын сонголтод энд дурдагдсан улс төрийн нөлөө хэр хүчтэй ажиглагдаж байгааг Броз, Дуру болон Фриедэн (2016) нар судлаад улс орнууд ил тод биш, улс төрийн зардал багатай бодлогын сонголтууд (гадаад валютын нөөцөө бууруулах, хөрөнгийн хяналт тогтоох)-ыг эн тэргүүнд хийж, харин эдгээр бодлогын нөлөө хангалттай бус тохиолдолд л бодлогын хүүг өсгөдөг, хэрэв нэмэлт арга хэмжээ шаардлагатай тохиолдолд импортын хязгаарлалт, ханшийн сулралтыг сонгуулийн дараа авч хэрэгжүүлэх ерөнхий хандлагатай болохыг 45 жилийн хугацаанд 188 оронд тохиолдсон хямралын тоон мэдээлэлд суурилсан шинжилгээгээр тогтоосон байдаг.

Өнөөгийн нөхцөлд Монголд ямар бодлого хэрэгжүүлэх ёстой болж байна вэ? Мэдээж хамгийн чухал асуудал нь бүтцийн бодлого, гадаад харилцааны хүрээнд хил, боомтын асуудлаас болж экспорт хангалттай сайн гарахгүй саатаж буйг шийдвэрлэх явдал юм. Гэхдээ энэ асуудал огцом сайжрахгүй байх эрсдэл, тодорхой бус байдал өндөр байгаа үед хэт өндөр найдлага тавьж, бодлогын тохиргоо хийлгүй хугацаа алдаж болохгүй. Түүнчлэн импортын төлбөрийг бууруулах чиглэлд бүх түвшинд эрчим хүчний (шатахуун, цахилгаан) хэмнэлт хийх, импортын бүтээгдэхүүн, үйлчилгээний үнийн хяналт тогтоохгүй байх (энэ нь хэрэглээг дэмжиж, нийлүүлэлтийг доголдуулж асуудлыг улам хүндрүүлдэг) зэрэг бүтцийн бодлогын арга хэмжээг давхар авч хэрэгжүүлэх хэрэгцээ байсаар байна.

Манай орны макро эдийн засгийн бодлогын сонголт нь Дуру болон Фриедэн (2016) нарын үр дүнтэй адил дарааллаар хэрэгжиж буй дүр зураг харагдаж байна. Тухайлбал: 2017 оноос хойш хуримтлуулж ирсэн гадаад валютын нөөц нь 2021 оны хоёрдугаар хагасаас хойш төлбөрийн тэнцэл дээр орж ирж буй дарамтыг нуруун дээрээ үүрч ирлээ. Харамсалтай нь гадаад валютын нөөцийн одоо хүрээд буй түвшин нь “улаан гэрэл” асааж эхэлж байгаа буюу үүнээс цааш нөөц дээр дарамтыг үргэлжлүүлэн авах нь илүү том хүндрэл, хямрал руу хөтлөх эрсдэлтэй. Өнөөдөр Монгол Улсад хөрөнгийн урсгалыг зохицуулах бодлогын хэрэгсэл байхгүй тул хөрөнгийн хяналтын бодлого хэрэгжих боломж хомс юм. Ер нь манай улсад Тобины татвар зэрэг зах зээлийн зарчимд суурилсан, огцом долларжилт, хөрөнгийн огцом гадагшлах урсгал бий болох үед авч хэрэгжүүлэх бодлогын хэрэгсэлтэй болох шаардлага зүй ёсоор тавигдаж байна.

Худалдаа, аж үйлдвэржилтийн бодлого хаягдсан хэвээр байгаа нь тарифын болон тарифын бус аргаар импортын хязгаарлалт тогтоох тухай тооцож, ярьж байгаа зүйл алга хэвээр байна. Худалдааны бодлогын арга хэрэгслийг “амь оруулах”-гүйгээр аж үйлдвэржилт, эдийн засгийн төрөлжилт, бие даасан байдлын талаар ярих, бодох боломжгүй. Ийнхүү хөрөнгийн урсгал, худалдааны хязгаарлалтын хэрэгслүүд байхгүй, гадаад валютын нөөц огцом буурч буй үед бодлогын үлдэж буй сонголт нь гадаад, дотоод үнэ цэний бууралтыг (devaluation) зэрэг хийх шаардлагыг бий болгож байна. Дан ганц ханшийг сулруулах эсвэл бодлогын хүүг өсгөх нь үүсээд буй хүндрэл, түүний үргэлжлэх хугацаа тодорхой бус байгаа өнөө үед “хангалттай” үр дүнд хүрэхгүй байх магадлалтай. Дотоод үнэ цэний бууралтын хүрээнд бодлогын хүүг өсгөх, төсвийн зардлыг илүү зорилтот болгож, боломжит түвшинд импорт, инфляцад орж ирэх дарамтыг бууруулах чиглэлд танах, нэрлэсэн тэтгэвэр, тэтгэмж, цалингийн өсөлтийг бага байлгах шаардлага тавигдаж байна.

Импортын өсөлт, инфляцыг хязгаарлах замаар төлбөрийн тэнцэл, валютын ханшийн дарамтыг бууруулах зорилготой эдгээр бүтцийн болон сангийн бодлогын тохиргоог 2023 оны улсын төсөв дээрээс эхэлж чадах эсэхээс их зүйл хамаарна. Манай эдийн засагт бодлогын хүү 2022 оны нэгдүгээр сараас хойш дөрвөн нэгж хувиар өссөн бөгөөд цаашдын өөрчлөлт нь энд дурдсан бүтцийн бодлого, сангийн бодлогын хэрэгжилт, үр дүнгээс хамаарна. Дээр дурдсанчлан геополитикийн хурцадмал байдал, глобал эдийн засаг, олон улсын зах зээлийн цаашдын төлөв нь манай эдийн засагт үүсээд буй хүндрэл улам даамжрах эрсдэл, үргэлжлэх хугацааны тодорхой бус байдлыг бий болгож байгаа тул гадаад валютын нөөцийг “хамгаалах” хэрэгцээ өндөр байна.

Иймд гадаад валютын интервенц хязгаарлагдаж, ханшийн сулралтыг “зөвшөөрөх” замаар импортын бүтээгдэхүүн, үйлчилгээний эрэлтийг бууруулах тохируулга хийхээс өөр сонголтгүй. Энэ нь импортын бүтээгдэхүүний инфляцыг өсгөх хэдий ч нөөцөө бүрэн шавхах тохиолдолд эдийн засгийн гүнзгий хямралд орж, ханш улам хүчтэй суларч, үндэсний мөнгөн тэмдэгтийн тогтвортой байдалд илүү ноцтой аюул заналхийлнэ.

Иймд шаардлагатай бодлогын тохиргоог нэгэн зэрэг хугацаа алдахгүй хийх нь чухал боллоо. Нүүрсний экспортдоо найдан суух эсвэл сонгууль, улс төрийн үр дагаврыг тооцож хугацаа алдах боломж бараг үлдээгүй байж мэднэ. Дуру болон Фриедэн (2016) нарын олон улсын судалгааны үр дүнгээс гарсан “…төлбөрийн тэнцлийн хямралын үед улс орнуудад эдийн засгийн өсөлт, ажилгүйдэл, инфляцад эерэг үр дүн авчрах оновчтой бодлогын арга хэмжээ гэж байдаггүй ажээ. Иймд бодлого боловсруулагчид хямралын үед “ямар хороор хордох”-оо л сонгох хүнд сорилттой нүүр тулна” гэсэн дүгнэлт асуудал маш хүнд болохыг сануулж байна.

Шаардлагатай бодлогын арга хэмжээг авч хэрэгжүүлэхгүй эсвэл авч хэрэгжүүлсэн ч үр дүнд хүрэхгүй байснаар эдийн засгийн нөхцөл байдал улам дордох тохиолдлын эрсдэлийг одоогоос бодож эхлэхэд буруутгахгүй болов уу. Нүүрсний экспортын нөхцөл байдал хангалттай сайжрахгүй төлөв хэвээр, төлбөрийн тэнцлийн нөхцөл байдал муудсаар байгаа энэ үед хугацаа хожих үүднээс засгийн газар өөрийн нэрээр гадаад зах зээлээс эх үүсвэр татах эсвэл доноруудаас дэмжлэг, тусламж хүсэхээс өөр боломж хомс юм. Энэ нь хамгийн муу сонголтуудын нэг боловч эс бөгөөс хямралтай нүүр тулахтайгаа эвлэрэх ёстой болно.

Ашигласан материал: 1 Forbes, K and Klein, M 2015, “Pick Your Poison: The Choices and Consequences of Policy Responses to Crises”, IMF Economic Review, vol. 63, no. 1, pp. 197-237.

2 Broz, L, Duru, M and Frieden, J 2016, “Policy Responses to Balance-of-Payments Crises: The Role of Elections”, Open Economic Review, vol. 27, pp. 207-227.

0

0

0

0

0

0

0

0

0

0

0

0

Нийт сэтгэгдэл (0)